如果您正在查询“马来西亚居民身份是什么”,了解这个问题至关重要,因为它将决定您的税务责任、适用税率以及是否符合个人减免资格。在马来西亚,税务居民身份直接影响您的收入如何根据《1967年所得税法令》进行评估,并由 Lembaga Hasil Dalam Negeri Malaysia(LHDN,马来西亚内陆税收局)执行。

无论您是雇员、外籍人士、董事或企业主,了解您的居民分类有助于确保合规并避免昂贵的税务错误。

要明确回答“马来西亚居民身份是什么”,必须以所得税法为基础。

马来西亚的居民身份是指个人在某一课税年度的税务分类。它不取决于:

而是完全取决于您在一个日历年度内在马来西亚的实际停留天数。

每一年,个人都会被归类为:

该分类将决定:

税务居民的定义受《1967年所得税法令》第7条文管辖。法律列出四项法定测试,用于确定个人是否符合马来西亚税务居民资格。

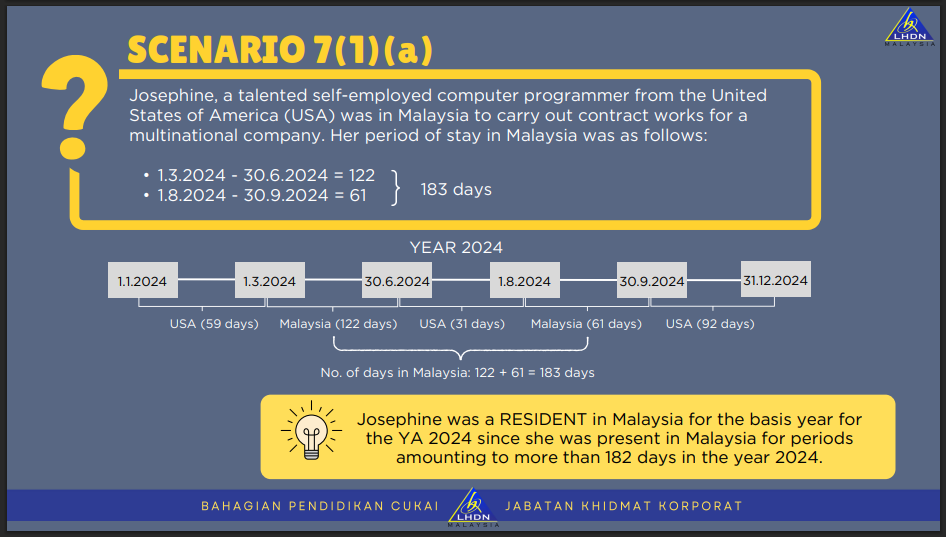

如果您在一个日历年度内在马来西亚停留182天或以上,即被视为税务居民。

重要技术要点:

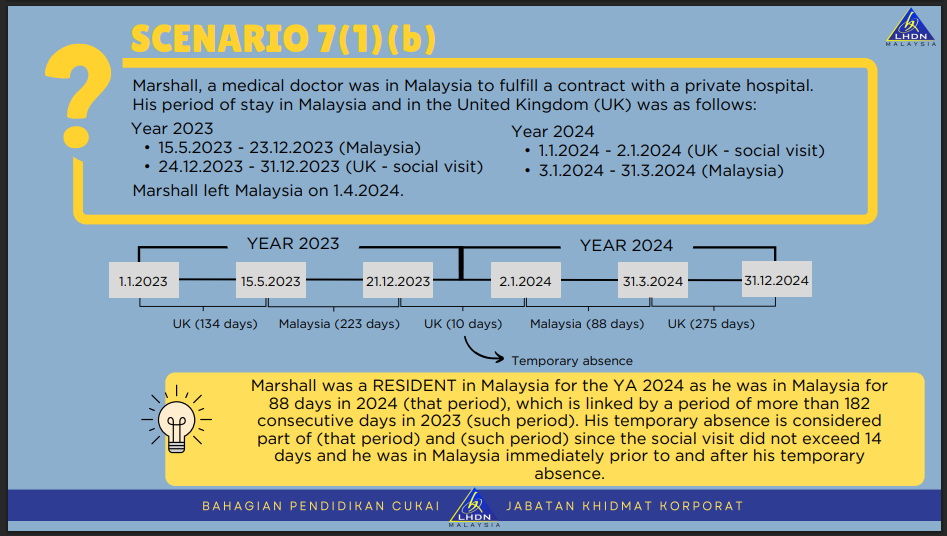

若符合以下条件,仍可被视为居民:

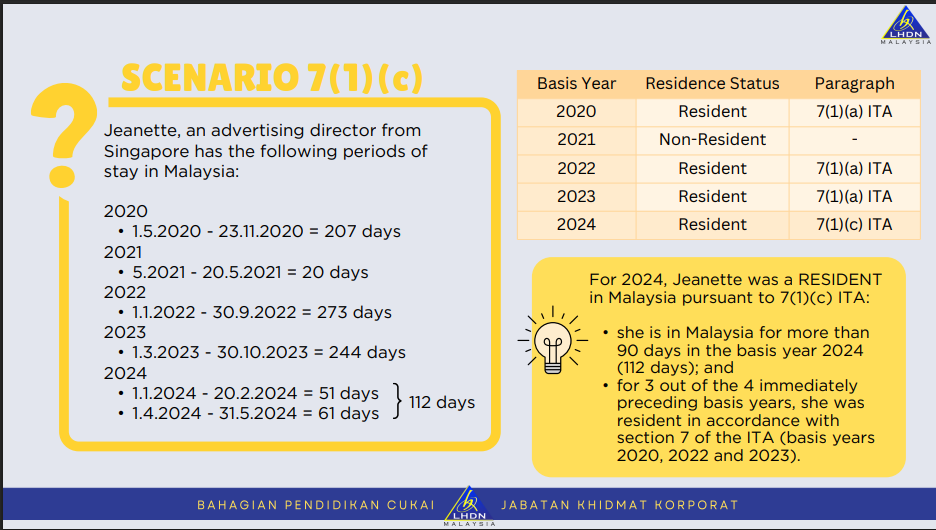

若符合以下条件,也可成为居民:

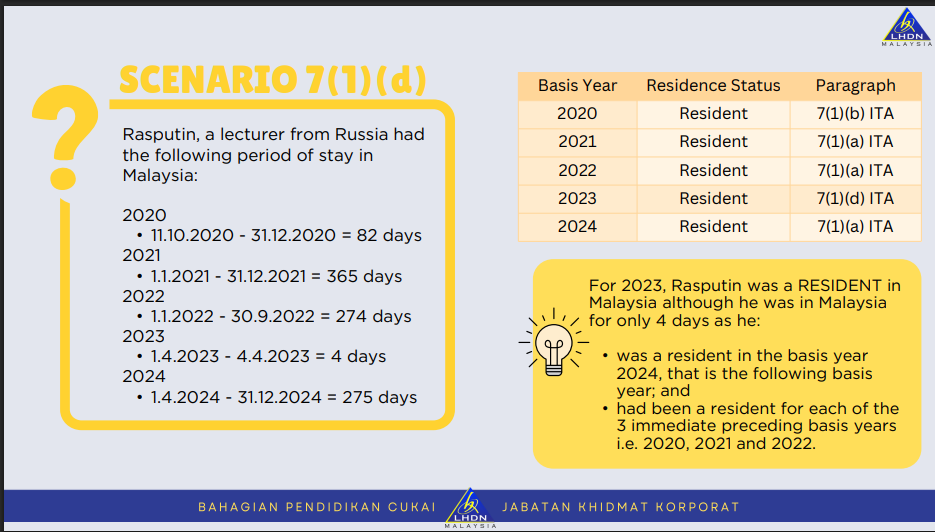

若:

则当前年度可被视为居民。

在分析马来西亚居民身份时,最重要的区别在于税率。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

就所得税而言,居民身份是决定个人是否需缴纳马来西亚所得税的重要标准之一。

税务责任按年度评估。

以下情况可能无需纳税:

若作为非居民需纳税,必须向 LHDN 提交 M 表格。

某些临时离境期间可计入居住天数,例如:

必须妥善保存相关证明文件以支持居民身份申报。

雇主必须准确确定员工的居民身份,以便:

错误分类可能导致雇主与员工面临税务审计风险。

准确性对于避免不必要的税务风险至关重要。

在 HL Khoo 集团,我们为个人和企业提供税务筹划服务,让您专注于拓展业务,而我们为您处理税务相关事务。

居民身份完全依据在马来西亚的实际居住天数,根据1967年所得税法第7条。

不一定。您可能符合其他测试,例如连续关联期规则或之前居住基础上的90天规则。

非居民适用统一30%的税率,并且不能享受个人减免。

不会。签证类型不会决定税务居民身份,只有实际居住天数才相关。

Philippines

Philippines