Jika anda mencari maksud status pemastautin di Malaysia, memahami perkara ini amat penting untuk menentukan liabiliti cukai, kadar cukai yang dikenakan serta kelayakan pelepasan cukai individu. Di Malaysia, status pemastautin cukai mempengaruhi bagaimana pendapatan anda dinilai di bawah Akta Cukai Pendapatan 1967 dan dikuatkuasakan oleh Lembaga Hasil Dalam Negeri Malaysia (LHDN).

Sama ada anda pekerja, ekspatriat, pengarah atau pemilik perniagaan, mengetahui klasifikasi pemastautin anda membantu memastikan pematuhan yang betul dan mengelakkan kesilapan cukai yang mahal.

Status pemastautin merujuk kepada klasifikasi cukai individu bagi sesuatu tahun taksiran. Ia tidak ditentukan oleh:

Sebaliknya, ia bergantung sepenuhnya kepada kehadiran fizikal anda di Malaysia dalam satu tahun kalendar.

Setiap tahun, individu diklasifikasikan sebagai:

Klasifikasi ini menentukan:

Takrif pemastautin cukai diperuntukkan di bawah Seksyen 7 Akta Cukai Pendapatan 1967. Undang-undang ini menggariskan empat ujian statutori bagi menentukan sama ada seseorang individu layak sebagai pemastautin cukai Malaysia.

Ujian-ujian ini perlu diaplikasikan dengan teliti untuk memastikan penentuan yang tepat.

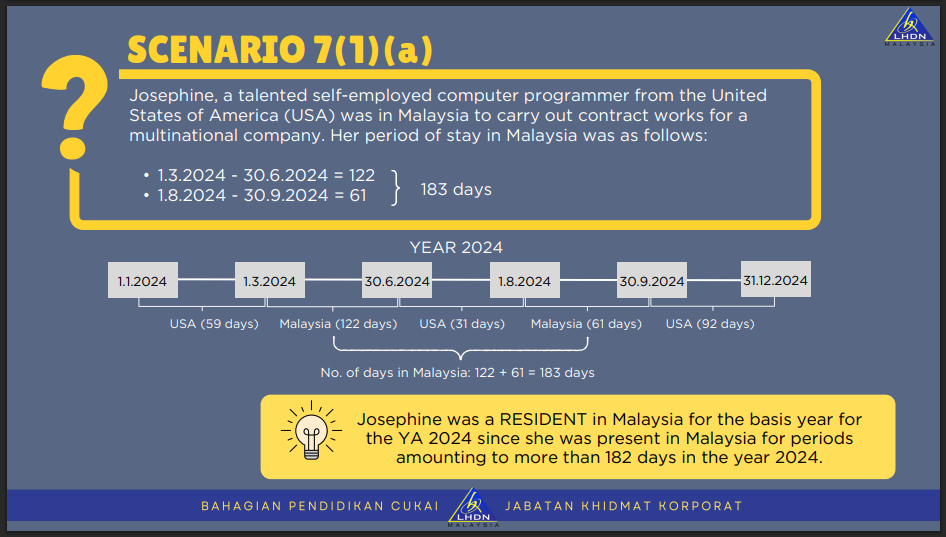

Anda dianggap sebagai pemastautin cukai jika berada di Malaysia selama 182 hari atau lebih dalam satu tahun kalendar.

Perkara penting:

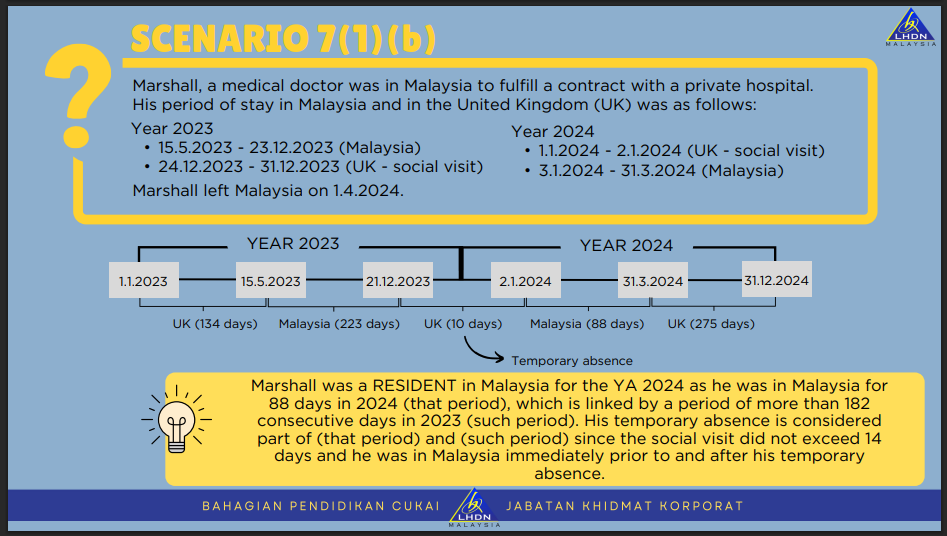

Anda masih boleh layak sebagai pemastautin jika:

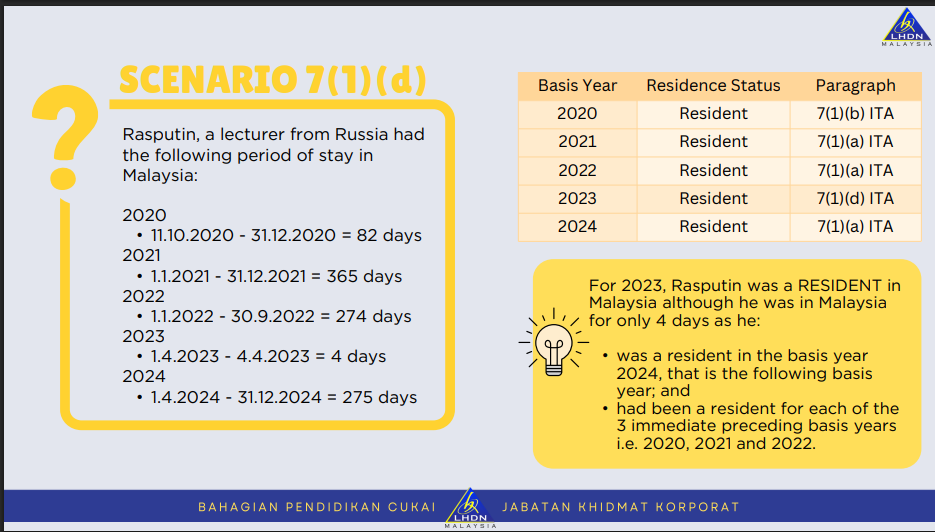

Anda layak jika:

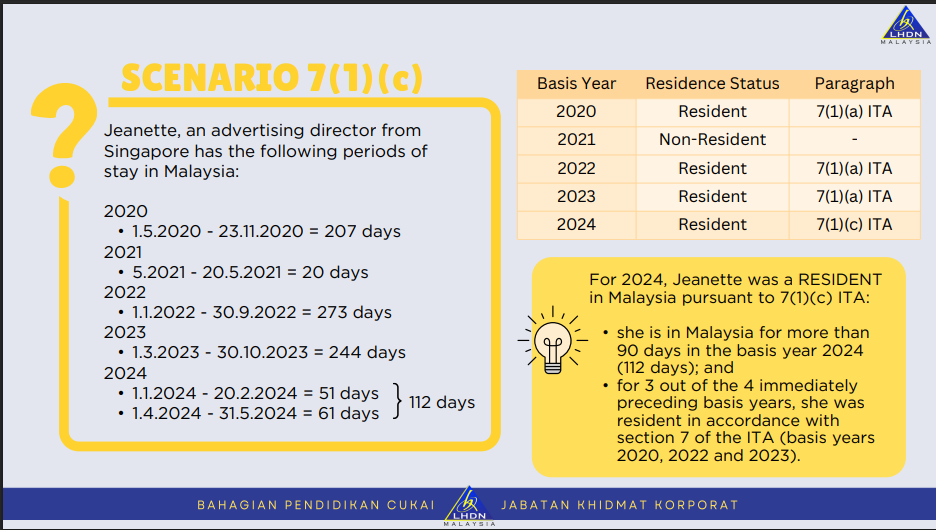

Anda boleh dianggap sebagai pemastautin pada tahun semasa jika:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Bagi tujuan cukai pendapatan, status pemastautin merupakan salah satu kriteria utama yang menentukan liabiliti cukai pendapatan seseorang individu di Malaysia.

Liabiliti cukai ditentukan berdasarkan tahun ke tahun.

Anda mungkin tidak dikenakan cukai jika:

Jika anda dikenakan cukai sebagai bukan pemastautin, anda dikehendaki mengemukakan Borang M kepada LHDN.

Beberapa ketidakhadiran sementara boleh diambil kira dalam tempoh kelayakan anda sekiranya berkaitan dengan:

Dokumentasi yang lengkap dan teratur adalah penting untuk menyokong tuntutan status pemastautin.

Majikan mesti menentukan status pemastautin dengan tepat bagi:

Klasifikasi yang tidak tepat boleh mendedahkan majikan dan pekerja kepada risiko audit cukai.

Ketepatan adalah amat penting bagi mengelakkan pendedahan cukai yang tidak perlu.

Menentukan status pemastautin di Malaysia bukan sekadar perkara teknikal — ia memberi kesan langsung kepada:

Memandangkan status pemastautin dinilai setiap tahun, pemantauan kehadiran fizikal yang berterusan adalah penting bagi individu dan juga majikan.

Di HL Khoo Group, kami menyediakan perkhidmatan perancangan cukai untuk individu dan syarikat, supaya anda boleh memberi tumpuan kepada perkembangan perniagaan anda sementara kami menguruskan hal-hal percukaian anda.

Status penduduk sepenuhnya berdasarkan bilangan hari kehadiran fizikal di Malaysia menurut Seksyen 7 Akta Cukai Pendapatan 1967.

Tidak selalu. Anda mungkin layak di bawah ujian alternatif seperti peraturan tempoh berurutan atau peraturan 90 hari dengan kediaman terdahulu.

Bukan penduduk dikenakan cukai rata sebanyak 30% dan tidak layak untuk pelepasan peribadi.

Tidak. Jenis visa tidak menentukan status penduduk cukai. Hanya bilangan hari kehadiran fizikal yang relevan.

Malaysia

Malaysia